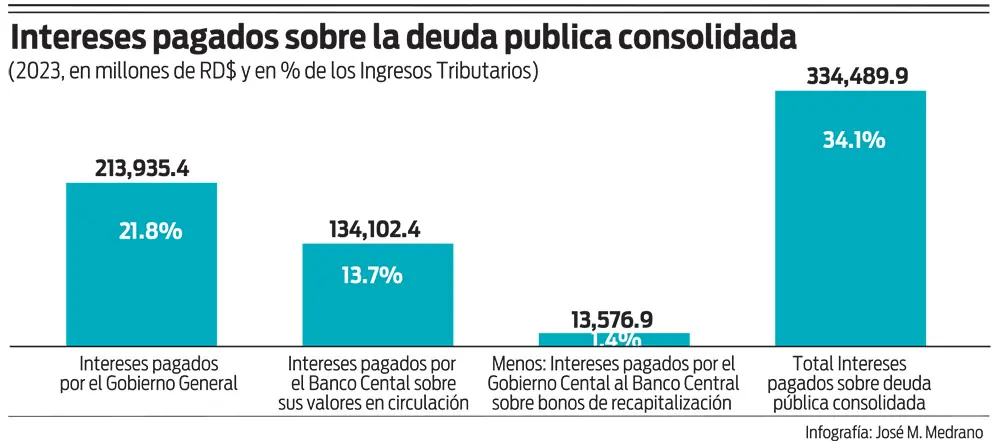

En primer lugar, porque la factura de intereses de la deuda del sector público consolidado como porcentaje de las recaudaciones de impuestos del Gobierno es muy elevada. El año pasado, el Gobierno General pagó intereses sobre la deuda pública por RD$213,935.4 millones. El Banco Central (BCRD), por su parte, pagó intereses a los tenedores de sus valores en circulación por RD$134,102.4 millones. Si restamos los RD$13,576.9 millones de intereses que el Gobierno le pagó al BCRD sobre los bonos de recapitalización, que deben extraerse por ser estos una deuda intergubernamental, tenemos que la factura total de intereses del sector público consolidado sobre su deuda alcanzó RD$334,484.9 millones, un monto equivalente a 34.1% de los ingresos tributarios del Gobierno. Ese porcentaje es uno de los más altos del mundo.

Algunos podrían argumentar que los RD$134,102.4 millones de intereses del BCRD no importan pues este último simplemente emite dinero y los paga. Luego, para evitar que esto aumente excesivamente la oferta monetaria y, por tanto, genere inflación y devaluación, el BCRD simplemente emite más certificados, es decir, aumenta más su deuda. En otras palabras, que, a diferencia de Mantequilla, el BCRD está en capacidad de administrar sin problemas ni contratiempos un esquema Ponzi, pues el BCRD tiene el monopolio de la emisión monetaria. Quienes así piensan olvidan que el peso dominicano no es una moneda de reserva. Si la deuda del BCRD continúa transitando sobre una trayectoria creciente y el mercado comienza a exigir mayores tasas de interés a cambio de no moverse a alternativas de menor riesgo (títulos de renta fija y variable emitidos por empresas globales, por ejemplo), el BCRD tendría que ir subiendo agresivamente su tasa de interés, tal y como tuvo que hacer el Banco Central de Argentina. Por eso, en el 2023, mientras los intereses pagados por el Gobierno Federal en Argentina representaron el 10.2% de los ingresos tributarios, los intereses pagados por el Banco Central de Argentina sobre sus títulos de deuda (Leliqs), netos de los percibidos del Gobierno por títulos públicos en poder del Banco Central de Argentina, representaron el 57.3% de los ingresos tributarios de Gobierno Federal. Quizás ahora se entiende mejor porqué tenemos uno de los sistemas cambiarios más controlados o manejados de la región y el único sistema de pensiones de capitalización individual del continente donde los fondos de pensiones no pueden invertir en títulos de renta fija o variable emitidos en el extranjero. Ese “mix”, hasta cierto punto, hace las veces del cepo en Argentina.

El FMI, las calificadoras de riesgo y los tenedores de nuestra deuda soberana se sentirían más tranquilos si logramos aprobar una reforma tributaria que eleve las recaudaciones en cerca de 3% del PIB. Eso permitiría reducir los intereses sobre la deuda del Gobierno (sector público no financiero) a 18.1% de los ingresos tributarios y los intereses del sector público consolidado (incluidos los pagados por el BCRD) a 28.2% de los ingresos del Gobierno.

Algunos podrían argumentar que el déficit fiscal, 3.3% del PIB en el 2023, y el de sector público consolidado (incluyendo el cuasi-fiscal del BCRD), 4.2% del PIB, son manejables y que la mejor demostración de lo anterior es que la deuda del sector público consolidado se redujo de 69.1% del PIB en 2020 a 58.3% en 2023. La comparación con el nivel pico del 2020, no es razonable ya que en ese año el Gobierno colocó un nivel record de bonos en el mercado global y doméstico para hacer frente a una incertidumbre inducida por pandemia que lo llevó a sobreestimar la proyección déficit fiscal y el PIB nominal en dólares cayó 11.3%, lo que provocó un aumento de 18.6% del PIB en la deuda pública consolidada. La realidad es que en comparación con el 2019, la deuda pública consolidada ha aumentado en 7.8 puntos porcentuales del PIB entre 2019 y 2023, muy similar al aumento de 7.5 puntos porcentuales que tuvo lugar entre el 2015 y 2019. Pero lo más preocupante es que esto ha ocurrido a pesar de que los niveles de inversión pública en el país se mantienen muy por debajo de lo que necesitaría nuestra economía para continuar creciendo de manera sostenida durante los próximos 10 años.

Podría argumentarse que si se recorta significativamente el gasto corriente y se elimina el déficit del sector eléctrico el Gobierno liberaría anualmente recursos equivalentes a más de 3% del PIB, con lo cual podría potenciar la inversión pública. Es cierto, pero para ello necesitaríamos un Milei en el Gobierno y a Mandrake el Mago en el sector eléctrico. Recordemos que en la campaña del 2020 se afirmó que era posible eliminar despilfarros en el gasto público equivalentes a 2.6% del (RD$129,000 millones). A pesar de los esfuerzos que se han realizado para lograrlo, la evidencia muestra que el gasto corriente aumentó en RD$457,678 millones entre 2019 y el 2023; en lugar de bajar 2.6% del PIB, aumentó en 2.0%, revelando una considerable inelasticidad a la baja del gasto corriente en nuestro país. Por otra parte, los que plantean que es posible eliminar de un año a otro el déficit de 1.3% del PIB del sector eléctrico, realmente no saben de lo que están hablando. Cualquier reforma sensata del segmento de distribución requeriría por los menos 5 años para desmontar y eliminar finalmente el déficit del sector.

Algunos podrían señalar que podríamos reducir de 4% a 3% del PIB el gasto del Gobierno en educación sin que ello afecte la calidad del pésimo servicio ofrecido. En primer lugar, el año pasado lo realmente gastado en educación representó en 3.69% del PIB. Si echamos a un lado las serias repercusiones políticas que tendría llevarlo a 3.0% del PIB, esta propuesta cerraría la puerta a la reforma educativa que necesita el país y nos condenaría a tener que seguir dependiendo de actividades económicas de reducido valor agregado debido a la baja formación de nuestros recursos humanos. La realidad es que la reforma educativa que necesitamos va a requerir una inversión anual superior a 4% del PIB, con una trayectoria que la situaría entre 5% y 5.5% del PIB antes de concluir la presente década. Solo la cobertura de un programa de retiro anticipado de maestros que no reúnen las condiciones para impartir docencia combinada con la contratación de un número similar de maestros capacitados dominicanos y extranjeros, requeriría una inversión adicional cercana a 1.2% del PIB. En consecuencia, la propuesta de reducir de 3.69% a 3.0% del PIB el gasto en educación no está realmente comprometida con la estrategia de desarrollo integral que debe adoptar nuestra nación.

Finalmente, podría argumentarse que no debemos invertir más de lo que invertimos anualmente en infraestructura física. Si queremos retroceder a paso firme en el estadio de desarrollo que nos encontramos, esa sería una buena recomendación. Con el permiso de quienes piensan diferente, yo estoy inscrito en el grupo que apoya la ejecución durante los próximos 10 años de un vasto programa de infraestructura física que potencie la competitividad de la economía dominicana y permita mejorar sensiblemente la provisión de los servicios públicos de manera sostenible.

Si lo dejase ahí, el lector podría registrar el planteamiento anterior dentro del catálogo de frases cohetes célebres. Para evitar ese honor, paso a listar solo algunas de las obras de infraestructura física que considero necesarias para que sigamos progresando como nación: Autopista del Ámbar; ampliación Carretera Santiago-Pepillo Salcedo; ampliación de la Autovía del Este a 6 carriles (3 en cada vía); ejecución de todas las circunvalaciones pendientes; construcción de nuevo puente sobre el río Ozama; construcción de los elevados para agilizar el tránsito en el Gran Santo Domingo en carpeta; inversión anual mínima en mantenimiento de la infraestructura vial de 2.0% sobre el valor actual de la infraestructura vial del país, el cual es cercano a US$20,000 millones; ejecución de un proyecto de solución del problema de drenaje pluvial de Santo Domingo; ampliación y modernización del Puerto de Manzanillo; completar la ejecución del Plan Maestro para el Mejoramiento del Transporte Público del Gran Santo Domingo, lo que implicaría construir las líneas 3, 4, 5, y 6 del Metro de Santo Domingo; ampliación y modernización del sistema de transmisión de electricidad; inversión de capital cercana a los US$1,200 millones en las tres EDE durante los próximos tres años si el Estado decidiese mantener la propiedad absoluta de las mismas; ejecución de los proyectos pendientes de regeneración de playas; y ejecución de todas las obras de infraestructura física identificadas a la fecha para promover la inversión privada en los polos turísticos en desarrollo.

Seamos sensatos. El gasto total del Gobierno el año pasado fue de 18.8% del PIB. Ningún economista extranjero serio se atrevería a señalar que es elevado. Todo lo contrario. Está por debajo del nivel de 20% del PIB que, en 1965, Sir Arthur Lewis, el único Premio Nobel de Economía que hemos tenido en la región, recomendó para los países en desarrollo. Si Lewis tuviese razón, ¿es sensato plantear que con recaudaciones impositivas de 14.4% que tuvimos en el 2023 podemos asegurar la sostenibilidad de nuestras cuentas fiscales?